Акт сверки расчетов: требования к порядку оформления. Зачем нужен Акт сверки взаимных расчетов? Обязанность составления акта сверки

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Инструкция

Перед тем как формировать акт сверки, проверьте правильность оформления, заполнения первичных и налоговых документов (товарных накладных, счет-фактур, приходных ордеров).

После этого просмотрите правильность отражения операций в бухгалтерском учете. Помните, что если вами будет допущена ошибка в проводке, операция может не включиться в акт сверки (если вы используете программу).

В табличной части отведите для каждой из сторон собственное поле для заполнения данных по общим позициям. Здесь перечислите документы, на основании которых приведены сведения для расчетов, с указанием их названия, номера, даты и суммы платежа.

В конце подведите итоги по данным каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена после сверки расчетов.

В конце документа укажите итоговую сумму задолженности, выведенную по результатам между организациями, по данным каждой из сторон-контрагентов.

Оставьте место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Видео по теме

Обратите внимание

Здесь приводится примерная форма для составления акта сверки расчетов между контрагентами в рамках гражданско-правовых обязательств. Форма для сверки по сборам, налогам, штрафам и пеням, регламентируется приказом ФНС России от 20.08.07 № ММ-3-25/494.

Полезный совет

Помните, что все суммы, указанные в акте сверки должны подтверждаться существующими первичными бухгалтерскими документами. Подписи уполномоченных должны быть разборчивыми, а печати иметь четкий оттиск, в противном случае такой акт сверки может быть не принят к рассмотрению в арбитражном суде.

Источники:

- образец акта сверки

Не так давно появилась новая версия "1С:Предприятия", которая предоставляет пользователям возможность формирования актов сверки расчетов, используя данные бухгалтерского учета. Исходя из того, что официально форма данного акта еще не утверждена, акт сверки в 1С 7.7 требует учета порядка, который сформировался в бухгалтерской практике в последние годы.

Инструкция

Отчет можно вызвать из меню "Отчеты" - "Специализированные" - "Акт сверки расчетов". Затем воспользоваться закладкой "Параметры сверки". Здесь необходима установка основных параметров сверки расчетов:- контрагент, с которым осуществляется сверка;- период сверки;- счета, по которым осуществляется сверка – в этом

Документы, как за ними не следи, все равно иногда теряются. Они не доходят до ваших покупателей или у вас нет документов поставщиков. А это приводит к разным суммам задолженности в учете организаций. Выявить такие разногласия помогает сверка задолженностей с контрагентами.

В этой процедуре нет ничего сложного. Только ее отличает большой объем работы. Регулярность сверки расчетов зависит от вашего желания и возможностей. Но раз в год ─ в годовую инвентаризацию ─ она обязательна. Таким образом, подтверждается сальдо счетов расчетов.

О том, как:

- урегулировать разногласия в акте сверки расчетов

- проводить оплату задолженности по акту сверки

читайте в этой статье.

1. Что такое акт сверки и пример его заполнения

2. Может ли бухгалтер подписывать акт сверки

3. Кто должен делать акт сверки

4. Разногласия в акте сверки расчетов

5. Что делать бухгалтеру, если документов нет в учете его организации?

6. Что делать бухгалтеру, если документов нет в учете контрагента?

7. Оплата задолженности по акту сверки

8. Сверка с контрагентами в 1С версии 8.3

Итак, идем по порядку.

1. Что такое акт сверки и пример его заполнения

Акт сверки ─ это документ, в котором отражены расчеты между организациями за определенный период. Продавец в таком акте показывает формирование дебиторской задолженности покупателя и поступившую от него оплату. А покупатель ─ свою кредиторскую задолженность перед поставщиком, с которым проводит сверку расчетов, и ее погашение.

Акт сверки подписывают и заверяют печатями обе организации (при наличии).

Утвержденной формы акта сверки нет. К тому же он не является первичным документом. Поэтому при разработке формы можно использовать реквизиты первичного документа, которые установлены п.2 ст.9 федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

И понимать, что акт сверки, как и любой другой акт между организациями ─ двухсторонний. А значит нужно предусмотреть соответствующие поля для подписей.

Обычно акт сверки подписывают главный бухгалтер и руководитель.

Заполнять акт можно перечислением хозяйственных операций по каждой организации, но удобнее это делать в разрезе договоров. Тогда, в случае расхождений, сразу будет видно по какому договору не сходятся обороты.

Заполняют акт сверки только в деньгах.

Пример заполнения акта сверки. ООО «Метель» ─ поставщик ткани ─ составила акт сверки с ателье ООО «Вьюга» по состоянию на 31.03.2018.

Ответственный за составление акта сверки в ООО «Метель» заполнил его в двух экземплярах, подписал у директора и главного бухгалтера и отправил в ООО «Весна».

В ООО «Весна» проверили обороты, заполнили оба экземпляра акта со своей стороны, подписали и отправили в ООО «Метель» один заполненный акт. После проставления учетных данных в обеих организациях акт сверки выглядит так.

В этом примере обе организации подтверждают, что у ООО «Весна» есть задолженность перед ООО «Метель» в размере 150 000 рублей.

2. Может ли бухгалтер подписывать акт сверки

В организациях, у которых много контрагентов и с ними регулярно проводят сверку расчетов, главному бухгалтеру и руководителю приходится тратить много времени на подписание актов сверок.

Чтобы освободить время, на одного из бухгалтеров выписывают доверенность. Благодаря этому он может подписывать любой акт сверки. При этом еще может проверять правильность составления актов коллегами.

3. Кто должен делать акт сверки

Инициатором проведения сверки задолженности с контрагентом может быть любая сторона сделки. В нормативных актах не прописана обязанность проводит сверку между организациями. Это право компаний. Поэтому регламентировать порядок и частоту сверки расчетов можно и нужно в договорах.

В компаниях составлением актов сверки и отправкой контрагентам не всегда занимается бухгалтерия. По распоряжению руководства, это могут быть и другие работники ─ те, кто непосредственно работает с покупателями и поставщиками.

Во многих программах для ведения учета, в том числе и в 1С, учет расчетов с контрагентом организован на отдельных субсчетах ─ карточках. Поэтому, если все документы своевременно заведены в систему, выгрузить обороты по конкретной карточке не составляет труда. И вопрос: «Кто должен делать акт сверки» не вызывает много споров.

Результатом сверки могут быть:

- подписанный контрагентом акт, в котором нет разногласий

- акт, подписанный с разногласиями

Сверка без разногласий ─ самая оптимальная и простая для бухгалтера. А что делать когда разногласия есть?

4. Разногласия в акте сверки расчетов

Главная причина разногласий в акте сверки расчетов ─ отражение документов в учете одной организации и неотражение этих же документов в учете другой.

Такое возможно, если:

- документы не дошли до контрагента

- внутри компании документы не были переданы бухгалтеру для отражения в учете

- проводки по документам в первой компании были сделаны в одном периоде, а во второй ─ периодом раньше или позже

Причем документов может не быть:

- в учете вашей компании

- в учете контрагента

При проверке акта сверки расчетов, который был предоставлен контрагентом, сразу видно в каких документах есть разногласия.

5. Что делать бухгалтеру, если документов нет в учете его организации?

Ситуация 1 : компания ─ покупатель материальных ценностей

Шаг первый . Нужно проверить, а не проведены ли эти документы в другом периоде, например, следующем за периодом сверки. Если документов, по которым есть разногласия в акте сверки расчетов в учете у вас нет, то переходите к шагу 2.

Шаг второй . Узнать у ответственного сотрудника компании, который работает с контрагентом, а не забыл ли он передать документы по закупке в бухгалтерию. Если забыл, то срочно забрать документы и проверить их соответствие тому, что указал контрагент в акте сверки, провести в учете.

Шаг третий . Запросить дубликаты неотраженных в учете документов у контрагента. Получить, проверить их и провести в учете.

На каждом из этих шагов вы можете столкнуться с одним из вариантов:

- контрагент отразил у себя вашу дебиторскую задолженность преждевременно. Например, по условиям договора, переход права собственности ─ во время приемки товара покупателем. Сотрудники вашей компании приняли товар в месяце, следующем, за проведением сверки. Вы можете подписать акт с расхождениями и указанием причины

- документы были отражены позднее, чем это нужно было сделать. Подписывайте акт, который предоставил ваш поставщик.

Ситуация 2: компания ─ покупатель услуг.

Нужно идти по тем же шагам, как и в случае с закупкой материальных ценностей. Но надо помнить об основном отличии ─ дата оказания услуг, а значит и дата появления дебиторской задолженности ─ число, которым в вашей организации подписали акт выполненных работ.

Исключение ─ коммунальные услуги, стоимость которых определяется исходя из показаний приборов учета. В этом случае дата акта равна дате оказания услуги.

6. Что делать бухгалтеру, если документов нет в учете контрагента?

Ситуация 1 ─ ваша компания продает продукцию, в акте сверки, который прислал контрагент не отражены ваши документы по отгрузкам в их адрес.

В этом случае вам нужно убедиться, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Если с этим все в порядке, проверьте: а были ли отправлены документы в адрес контрагента.

Когда со стороны вашей организации все сделано правильно, добавляйте неотраженный документ в акт сверки и подписывайте его с разногласиями.

Если же есть проблемы именно на вашей стороне, то сначала надо их решить. А потом уже или включать документ, по которому есть расхождения в акт сверки, или согласиться с суммами покупателя.

Ситуация 2 ─ ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель.

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика

- не нашли экземпляр акта, который подписан с обеих сторон? Тогда узнавайте, а отправили ли акт покупателю

- исходя из результатов «расследования» делаете выводы. И либо добавляйте обороты в акт сверки покупателя и подписывайте его в таком виде, с разногласиями, либо соглашаетесь с цифрами контрагента

В примерах приведены не все ситуации, которые могут привести к расхождениям в актах сверки расчетов. Но уже понятно, что причины, по которым часть документов не попадает в акт сверки, могут быть разными. От неправильного толкования условий договора до забывчивости сотрудников. Причем со стороны любого из контрагентов.

7. Оплата задолженности по акту сверки

При сверке может быть выявлено, что у одной организации есть задолженность перед другой, это может произойти по следующим причинам:

- не отражен первичный документ в учете должника

- есть ошибки в расчетах, например, при переводе валюты в рубли

В учете должника нет нужного документа. В этом случае компания, которой должны оплату, отправляет в адрес организации-должника дубликаты первичных документов. После их проведения в учете появится задолженность, которую можно оплачивать обычным порядком. В платежном поручении, в поле основание, нужно указать накладную, акт или другой документ ─ причину задолженности.

Ошибки в расчетах можно исправить составлением бухгалтерской справки и отражением ее в учете. После того как сформируется задолженность, ее можно оплатить. В данном случае можно провести оплату задолженности по акту сверки, указав его в качестве основания в платежном поручении.

Если вы обнаружили ошибку в своем учете, то ее нужно исправить. В этом случае вам поможет .

8. Как сделать сверку с контрагентами в 1С версии 8.3

Как сделать сверку с контрагентами с использованием программы 1С: Бухгалтерия 8 ред.3.0 смотрите в видео.

Акт сверки очень важный и нужный документ, формирование или проверка которого иногда требует больших трудозатрат. Поэтому сверку с компаниями, с которыми у вас большие обороты по деньгам и/или номенклатуре лучше проводить регулярно, может быть даже ежемесячно.

Нужно помнить, что акт сверки ─ не первичный документ, любая цифра в нем появилась после бухгалтерской проводки, которая, в свою очередь, была сделана на основании соответствующего первичного документа.

В случае расхождений надо искать причину ─ лишний или непроведенный в учете документ, и уже по нему прояснять ситуацию.

С какими сложностями вы сталкиваетесь при сверке? Если у вас есть вопросы, как сделать сверку с контрагентами, задавайте их в комментариях!

Как сделать сверку с контрагентами и составить акт

Акт сверки обычно составляют организации, между которыми установлено долговременное сотрудничество. Если одна компания периодически отгружала другой товары, выполняла для нее работы или оказывала услуги, а вторая неоднократно перечисляла денежные средства, причем «круглыми» суммами, то наверняка у одной из сторон образовалась задолженность. А уточнить ее сумму поможет акт сверки. О том, для каких целей еще пригодится этот документ, в каком порядке проводится сверка и как оформляются ее результаты, — в нашей статье.

Законодательство не обязывает контрагентов периодически сверять свои учетные данные для определения суммы задолженности. Стороны проводят сверку по собственной инициативе. А результаты этой сверки оформляют специальным документом — актом.

Для чего нужен акт сверки расчетов

Своевременно и правильно оформленный акт сверки позволит избежать ошибок в бухгалтерском и налоговом учете. Если задолженность, отраженная в акте сверки, совпадает по вашим данным и данным контрагента, это означает, что хозяйственные операции с указанным контрагентом отражены в учете верно, и никакие отгрузки или платежи не пропущены и не «задвоены».

Кроме того, акт может пригодиться не только для налогового и бухгалтерского учета. Например, организация подписала акт сверки расчетов с покупателем, и в документе подтверждена сумма его задолженности. После выяснилось, что покупатель этот свою задолженность в срок не погасил. В данном случае организация сможет предъявить акт сверки расчетов в суде в качестве доказательства наличия долга контрагента.

Также акт сверки расчетов является важным документом при списании задолженности по истечении срока исковой давности. Напомним, что общий срок исковой давности составляет три года (ст. 196 ГК РФ). При этом согласно п. 2 ст. 200 ГК РФ по обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. Например, срок исковой давности требования об оплате товара, работы или услуги начинается со дня, следующего за днем оплаты в соответствии с условиями договора. Однако срок этот прерывается и начинается заново, в частности, со дня, когда должник совершил действия, свидетельствующие о признании им долга (ст. 203 ГК РФ). А подписание акта сверки расчетов как раз и относится к подобным действиям. Об этом сказано в п. 20 постановления Пленума Верховного суда РФ от 12.11.2001 № 15, Пленума ВАС РФ от 15.11.2001 № 18 . Таким образом, со дня подписания акта сверки расчетов срок исковой давности отсчитывается заново.

Пример 1

ООО «Трио» на 1 февраля 2015 г. имеет дебиторскую задолженность в сумме 118 000 руб. за реализованные товары. Товары были проданы 20 декабря 2011 г., по условиям договора покупатель должен был расплатиться не позднее 20 января 2012 г. Акт сверки расчетов с покупателем, свидетельствующий о наличии задолженности, был подписан 15 июля 2012 г. Когда долг покупателя можно считать безнадежным и списать по причине истечения срока исковой давности?

Срок исковой давности начинается по окончании срока исполнения обязательства по договору. ООО «Трио» выполнило свои обязательства и поставило товары покупателю 20 декабря 2011 г. Последний день, когда по договору покупатель должен был оплатить товар, — 20 января 2012 г. И после указанной даты нужно было отсчитывать срок исковой давности. Однако покупатель признал свою задолженность и подписал акт сверки 15 июля 2012 г. С этого дня течение срока исковой давности было прервано, и отсчет пошел заново. Поэтому окончание срока исковой давности в три года приходится на 15 июля 2015 г. На следующий день, то есть 16 июля 2015 г., если задолженность не будет погашена и покупатель не проведет каких-либо действий по ее признанию, дебиторскую задолженность можно будет списать как безнадежную.

Есть и еще ситуация, когда сторонам потребуется составить акт сверки расчетов. Речь идет о взаимозачете. Если между двумя лицами заключено хотя бы два договора, и по ним имеются взаимные задолженности друг перед другом, то проще не перечислять денежные средства, а заключить соглашение о взаимозачете задолженностей по договорам. При этом погашается взаимозачетом меньшая из двух задолженностей. А уточнить сумму взаимных задолженностей, которую можно зачесть, поможет акт сверки расчетов.

Пример 2

ООО «Альфа» по договору поставки отгружало товары ООО «Бета» в течение всего 2014 г. Сумма задолженности ООО «Бета» на 1 февраля 2015 г. составила 150 000 руб. Однако в январе 2015 г. ООО «Бета» оказало ООО «Альфа», транспортные услуги стоимостью 158 000 руб., срок оплаты по договору — не позднее 20 января 2015 г. Стороны решили провести взаимозачет задолженностей. На какую сумму можно составить соглашение о взаимозачете?

У ООО «Альфа» и ООО «Бета» есть взаимные задолженности друг перед другом. Меньшую из них можно погасить взаимозачетом. По учетным данным ООО «Альфа», меньшей является задолженность ООО «Бета» перед ООО «Альфа» за поставленные товары в сумме 150 000 руб. На эту сумму стороны вправе составить соглашение о взаимозачете. Однако, так как товары поставлялись неоднократно в течение всего 2014 г., во избежание ошибок сумму задолженности лучше уточнить, составив акт сверки расчетов между ООО «Альфа» и ООО «Бета».

За какой период следует проводить сверку

Перед тем как проводить сверку, нужно определить период, за который следует включать данные в составляемый документ. Если сверка расчетов уже проводилась контрагентами ранее, то все просто. Данные для новой сверки берутся за период со дня окончания предыдущей сверки. Соответственно, задолженность на конец предыдущей сверки будет являться суммой долга на начало текущей сверки.

В случае когда сверка между контрагентами проводится впервые, самое разумное — включить в нее данные за весь период сотрудничества. Но затруднительно. В частности, операций было слишком много. Тогда сверку можно провести поэтапно. Стороны должны договориться, например, что сейчас будет проводиться сверка за период с начала текущего или прошлого года по сегодняшнюю дату. При необходимости они могут сделать сверку позднее за предыдущие периоды, если по результатам текущей сверки не придут к единой сумме задолженности.

В каком порядке обычно проходит сверка

Акт сверки расчетов между контрагентами составляется по данным двух сторон. Однако на практике вряд ли бухгалтеры двух организаций найдут время, чтобы сидеть рядом и сверять учетные данные. Как правило, сверка проводится в таком порядке. Организация, являющаяся инициатором сверки, информирует другую компанию, ее делового партнера, о необходимости проведения сверки и составления акта. Далее бухгалтер первой организации выводит по своим учетным данным сумму задолженности и сообщает об этом представителю второй организации. Если вторая компания согласна с величиной задолженности, то сверку можно считать законченной. Бухгалтер первой организации формирует акт, распечатывает его в двух экземплярах, подписывает у своего руководителя и передает на подпись во вторую компанию.

Если же у второй организации есть возражения по поводу суммы задолженности, то необходимо поступить по-другому. Предлагаем следующий алгоритм действий:

1. Бухгалтер первой организации заполняет только свою часть акта и пересылает документ по электронной почте или факсу бухгалтеру второй организации.

2. Бухгалтер второй компании вносит в свою учетную информацию, и таким образом выявляются расхождения.

3. Сторона, допустившая ошибку в учете, корректирует свои учетные данные.

4. Бухгалтер первой организации формирует новый уже скорректированный акт сверки расчетов, включив в него данные обеих сторон договора. Акт формируется в двух экземплярах и уже не содержит расхождений.

5. Акт сверки подписывают руководители обеих организаций и ставят печати.

Пример 3

ООО «Ромашка» реализует товары ООО «Резеда» по договору поставки. ООО «Ромашка» составило акт сверки расчетов между организациями, в котором отразило сумму задолженности ООО «Резеда» перед ООО «Ромашка», равную 315 800 руб. ООО «Резеда», получив документ по электронной почте, не согласилось с суммой долга. По данным ООО «Резеда», задолженность составила 256 800 руб. Оказалось, что в учете ООО «Ромашка» реализация товаров на сумму 59 000 руб. была внесена два раза. Что необходимо сделать бухгалтеру ООО «Ромашка»?

Прежде всего следует внести корректировки в бухгалтерский и налоговый учет. «Задвоенная» реализация может привести к переплате НДС и налога на прибыль. Поэтому, если налоговые декларации за период, когда была допущена ошибка, уже сданы, целесообразно будет сдать уточненные декларации. Напомним, что при переплате налога подавать уточненную декларацию налогоплательщик не обязан, но имеет право на это (п. 1 ст. 81 НК РФ). Однако при подаче «уточненки» налоговый инспектор внесет изменения в налоговую карточку организации, в которой отражаются суммы задолженности по налогам, поэтому данным правом лучше не пренебрегать.

После внесения исправлений в учет бухгалтер ООО «Ромашка» должен сформировать новый акт сверки, в котором будет верная сумма задолженности ООО «Резеда» — 256 800 руб. Готовый акт сверки в двух экземплярах подпишут руководители обеих компаний.

Что отражается в акте сверки

В акте сверки отражаются хозяйственные операции, совершенные между двумя контрагентами за определенный период, и выводится сумма задолженности. Унифицированной формы акта сверки расчетов между контрагентами нет. Организация должна разработать форму акта самостоятельно и утвердить как приложение к учетной политике. Отметим, что, по мнению ФНС России (письмо от 06.12.2010 № ШС-37-3/16955), акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, поскольку финансовое состояние сторон при этом не изменяется. Поэтому отражать в акте все реквизиты, установленные для первичных документов в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», не обязательно. Рекомендуем включить в акт следующую информацию:

— наименование документа — акт сверки расчетов (с указанием названий организаций);

— дата и место составления документа;

— номер документа;

— период, за который проводилась сверка;

— реквизиты договора, заключенного между сторонами;

— сумма задолженности одного из контрагентов (указать, какого именно) на начало периода, за который проводится сверка;

— суммы хозяйственных операций, совершенных между контрагентами (каждая сторона вносит свои данные);

— даты совершения хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

— реквизиты документов, подтверждающих совершение хозяйственных операций между контрагентами (каждая сторона вносит свои учетные данные);

— сумма задолженности одного из контрагентов (указывается, какого именно) на конец рассматриваемого периода;

— наличие расхождений в учетных данных сторон;

— подписи и печати сторон.

Отметим, что если между сторонами заключено несколько договоров, они могут выбрать: включать в акт данные только по одному договору или сразу по всем. Во втором случае при указании данных об отгрузке товаров (оказании услуг, выполнении работ) или об оплате необходимо уточнить, по какому именно договору проводилась данная хозяйственная операция. Кроме того, конечную сумму и начальную сумму задолженностей можно разбить в соответствии с договорами.

Еще один нюанс. Суммы хозяйственных операций, показанных в акте сверки, обычно группируют так же, как они отражены на счетах бухгалтерского учета задолженностей: по дебету или по кредиту. Например, поставщик будет отражать стоимость реализованных товаров на бухгалтерском счете 62 и в акте сверки по дебету, а покупатель — на бухгалтерском счете 60 и в акте по кредиту. Наоборот, сумму оплаты поставщик занесет в графу «кредит», а покупатель — «дебет».

Образец составленного акта сверки дан в приложении .

К сведению

Для того чтобы акт сверки впоследствии можно было предъявить в суде в качестве доказательства признания долга контрагентом, он должен быть подписан руководителями обеих компаний (или лично индивидуальным предпринимателем). Кроме того, акт может подписать лицо, уполномоченное на это руководителем организации (индивидуальным предпринимателем) на основании специально выданной доверенности.

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

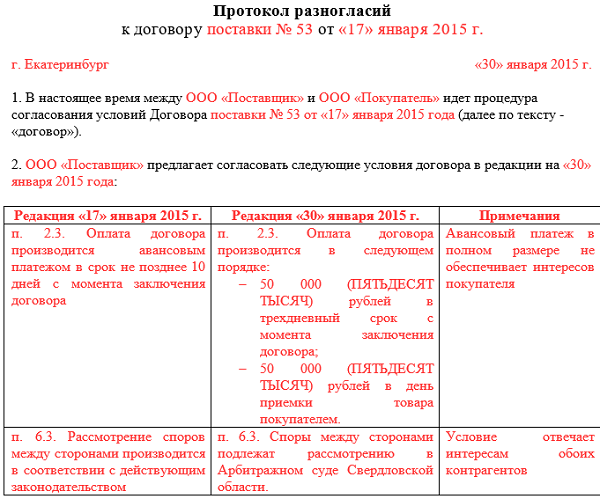

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.